05. Juli 2021

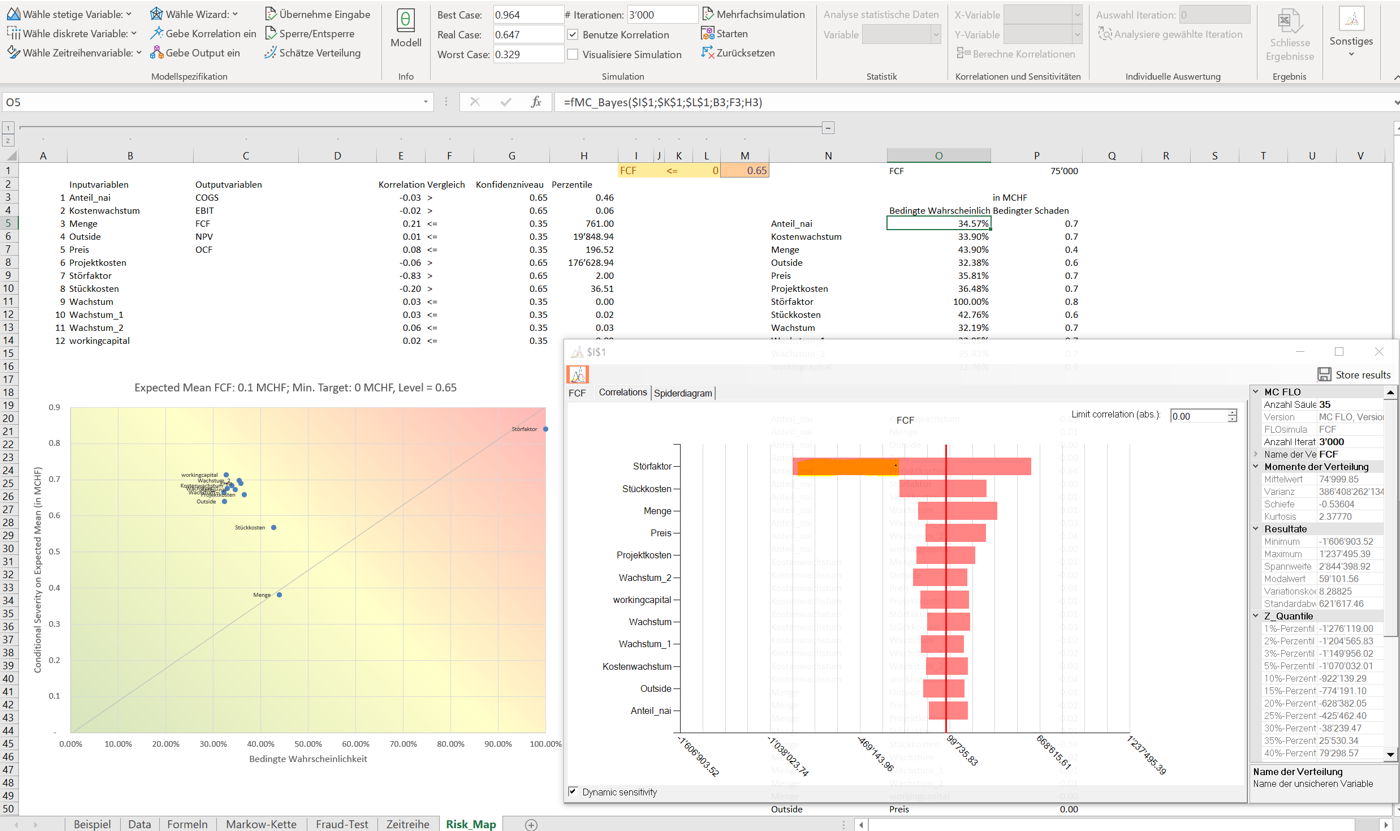

Ziel einer umfassenden quantitativen Analyse mittels Monte-Carlo Simulation ist eine objektiv begründbare Entscheidungsempfehlung unter Berücksichtigung von Unsicherheit, etwa bei den Absatzmengen oder Anzahl Cyberangriffe, welches ein Unternehmen ausgesetzt ist. Für diejenigen Personen, die eine quantitative Analyse schätzen, die Resultate davon aber in einer Risikomatrix abzubilden haben, stehen in MC FLO nun die geeigneten Instrumente bereit.

11. März 2020

Die Verwendung von Korrelationen bei der Simulation ist essentiell. In diesem Exkurs vertiefen wir das Thema anhand von Copulas und zeigen anhand der Finanz - Bankenkrise (2008) auf, welche Schlussfolgerungen zu ziehen sind.

Ganz nach dem Motto: "All models are wrong, but some are useful".

04. November 2019

In vielen Bereichen haben sich Simulationen durchgesetzt. Wir finden, dass selbst bei staatlich verordneten Preisen eine Simulation angebracht ist.

15. September 2019

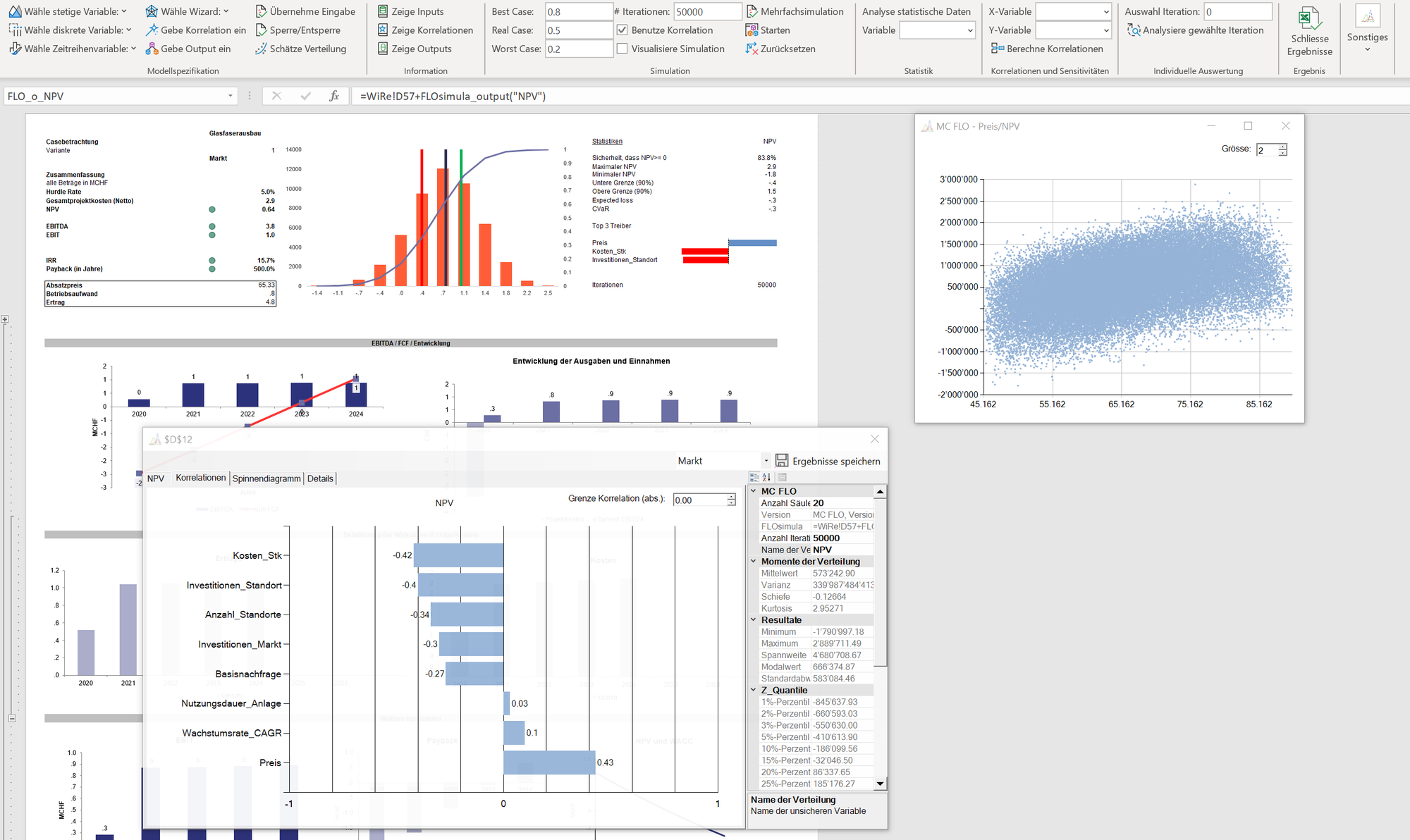

Gestalten Sie Simulationen mit MC FLO und Microsoft Excel kinderleicht - für bessere Entscheidungen / Make easily simulations with MC FLO and Microsoft Excel - for better decisions / Con MC FLO y Microsoft Excel la simulación es más fácil - tome así mejoras decisiones

29. April 2019

Projekte, Unternehmen oder andere Investitionen mit negativen Kapitalwert sind per se nicht schlecht, wenn Sie die Möglichkeit einer Real-Option in Betracht ziehen. In Kombination mit Simulationen bilden diese eine vielseitiges Gespann. Beides bedingt jedoch einen Kulturwandel.

27. Dezember 2018

Die Szenario-Planung kann dann effizient und einfach umgesetzt werden, wenn Sie Monte-Carlo Simulationen ins Spiel bringen.

08. Dezember 2018

Anhand des Zentralen Grenzwertsatz zeigen wir Ihnen, warum klassische Punktberechnungen zu Fehlschlüssen und somit zu falschen Entscheidungen führen können.

05. Juni 2018

Neben dem auto-regressiven Modell gehört auch das moving-average Modell zu den von MC FLO unterstützten Zeitreihenprozessen. Hier zeigen wir Ihnen anhand eines einfachen Beispiels in Excel die Logik.

22. Juli 2017

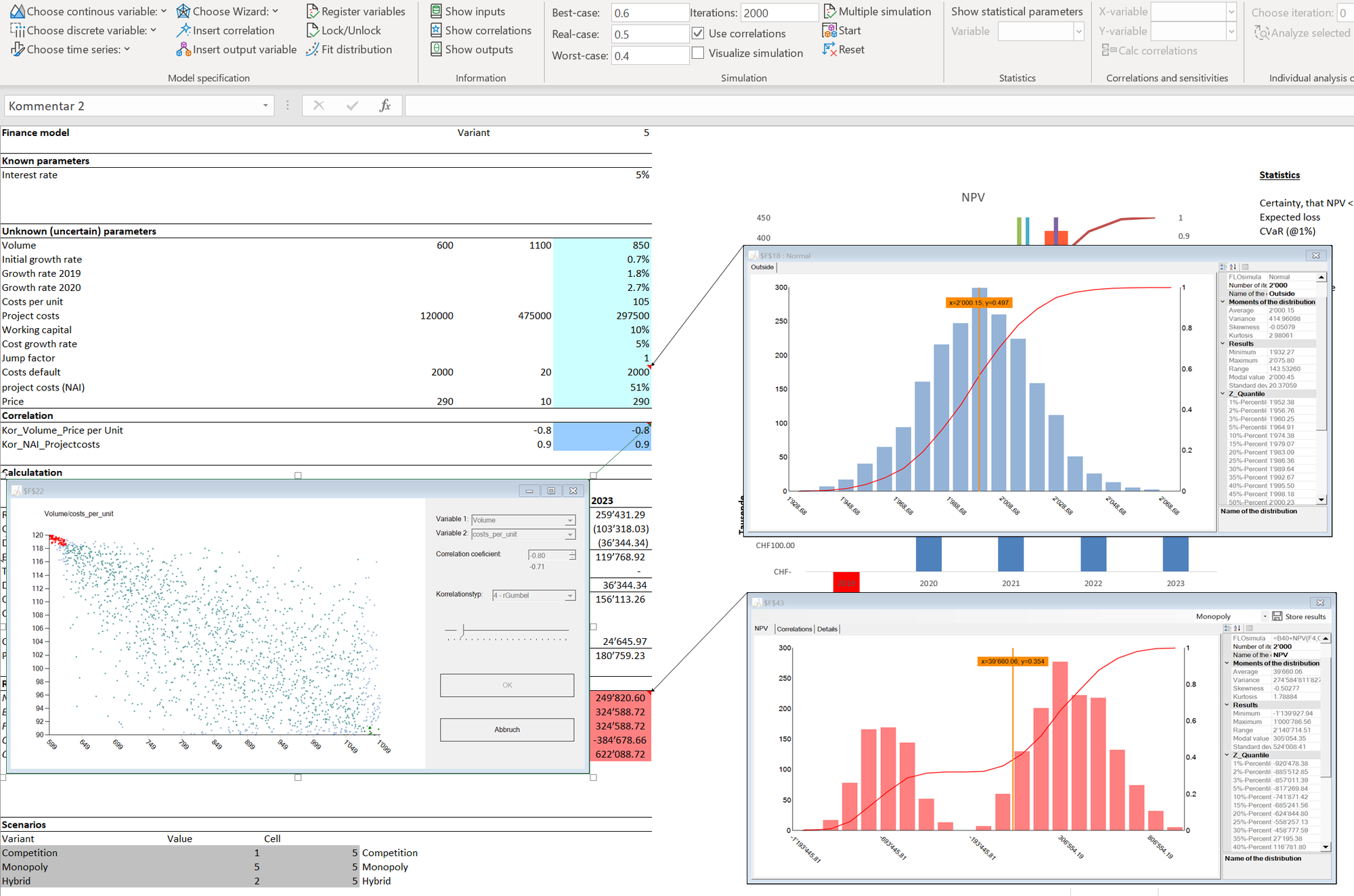

Mittels des Iman-Conover Ansatzes werden Korrelationen in Simulationen effizient umgesetzt. Hier zeigen wir Ihnen die Grundzüge dieses Ansatzes und warum er in MC FLO implementiert ist. Zudem zeigen wir auf, wie Korrelationen bei Zeitreihen gebildet werden.