20. November 2023

Ziel einer quantitativen Analyse mittels Monte-Carlo Simulation und unter Verwendung der Bayesschen Statistik ist eine objektiv begründbare Entscheidungsempfehlung unter Berücksichtigung von Unsicherheit, etwa bei den Absatzmengen oder Anzahl Cyberangriffen, welches ein Unternehmen ausgesetzt ist.

08. März 2022

Die stochastische Investitionsplanung formalisiert die Diskrepanz zwischen der ordentlichen und der ökonomischen Nutzungsdauer von Anlagen und schafft unter Beizug einer Monte-Carlo Simulation Transparenz über mögliche und anzustrebende Investitionsplanwerte.

10. Juni 2019

Es gibt wohl wenige Paradedisziplinen, bei denen Simulationen so eindrucksvoll eingesetzt werden können, wie bei der Projektplanung. Sehen Sie hier, welche Möglichkeiten Ihnen die Monte-Carlo Simulation bietet.

29. Januar 2019

Die Darstellung der Risiken mittels einer Risikomatrix ist ein riskantes Unterfangen. Abhängigkeiten (Korrelationen) werden hierbei zu wenig berücksichtigt. Mit Simulationen können Sie hingegen der Risikomatrix neues Leben einhauchen.

05. Januar 2019

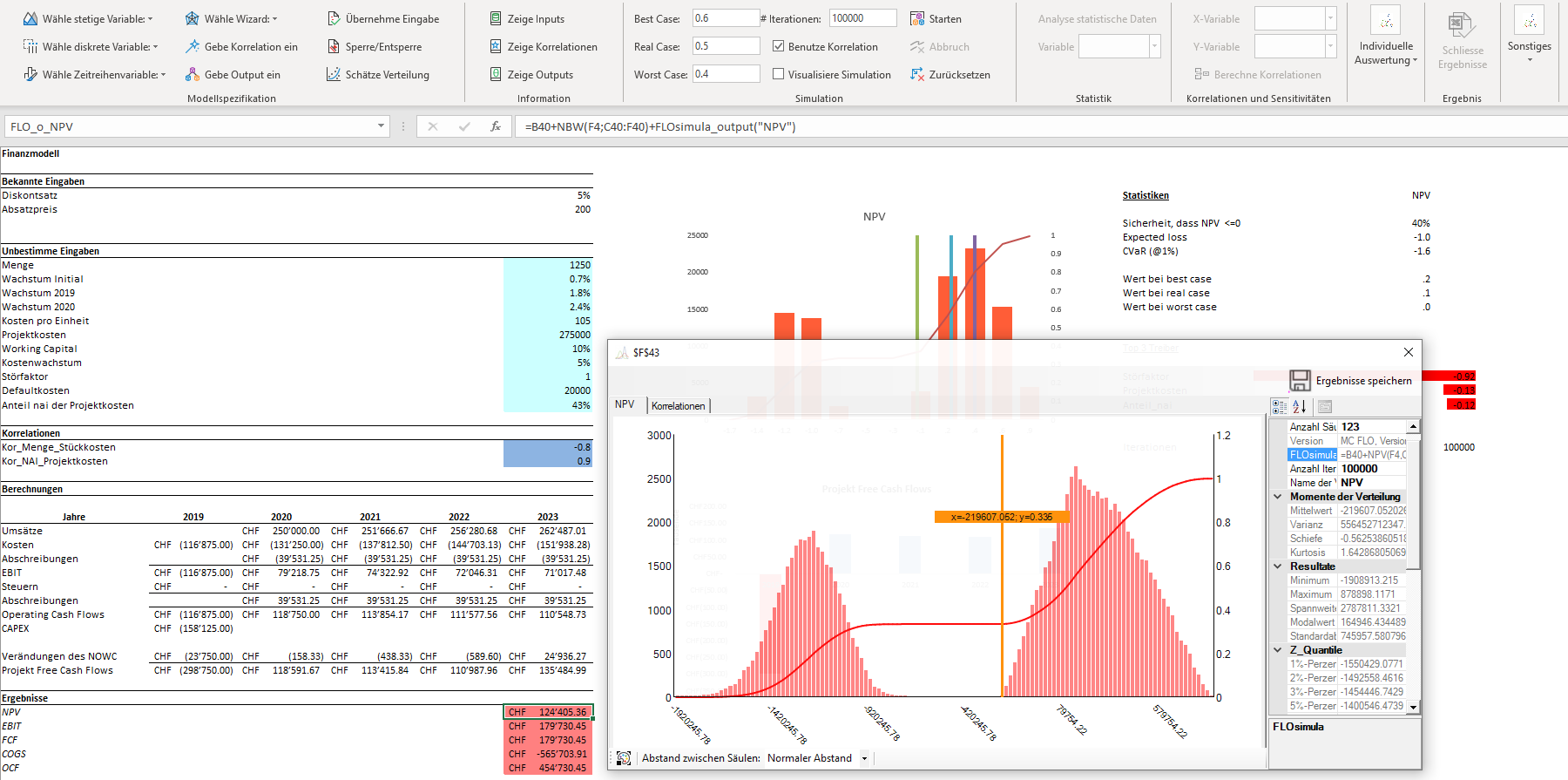

Bei der traditionellen Investitionsberechnung ermitteln Sie einen «Punkt» als Barwert, einen der vielen möglichen Zustände. Ist dieser Barwert positiv, sollten Sie die Investition durchführen. Aber wissen Sie, wie gut Sie jeweils lagen? Und haben Sie sich nicht auch mal gefragt, warum es am Ende doch ganz anders gekommen ist, als Sie es sich vorher erhofft hatten? Mit Simulationen machen Sie eine umfassende Betrachtung und können so bessere Entscheidungen treffen.

11. Juni 2017

Eine Korrelationsbeziehung kann auf unterschiedliche Weise dargestellt werden. Hier erklären wir den Unterschied zwischen dem Ansatz von Pearson und Spearman und warum in MC FLO der Spearman Ansatz treibend ist.